Panameños se cubren poco contra las tragedias

- Clarissa Castillo

- /

- clcastillo@epasa.com

- /

- @Claricastillo28

Contrario a las pólizas de salud y automóvil, las de incendio, contenido y responsabilidad civil son las menos buscadas en Panamá.

La póliza de incendio es la que exige el banco y esta cubre más que nada la infraestructura, como paredes y techos.

Los seguros que cubren tragedias como la ocurrida en días pasados en el edificio Costamare de Costa Sur, figuran entre los menos vendidos en Panamá.

Por lo general, las personas no tienen la cultura de comprar este tipo de pólizas, porque no ven el riesgo o en otras palabras, las compran porque se las exigen.

A pesar de que son de las que menos se adquieren, las de incendio reflejan un incremento de 13.6%, al totalizar 256 mil 319 en el 2018, mientras que en el 2017 había 225 mil 725.

Asimismo, las de responsabilidad civil mostraron un alza de 7.6%, al pasar de 16 mil 726 en el 2017 a 18 mil 2 el año pasado.

VEA TAMBIÉN: Cuentas por pagar y proyectos llave en mano; temas abordados en proceso de transición del MEF

Esto fue confirmado por el superintendente de Seguros y Reaseguros de Panamá, José Joaquín Riesen, quien señaló a Panamá América que generalmente el que le exige a la inmobiliaria que adquiera este tipo de pólizas, es el banco que está haciendo el financiamiento interino.

Se trata de las pólizas "Todo Riesgo Construcción", una póliza muy amplia que tiene diferentes tipos de cobertura, incluyendo la responsabilidad civil, daños a terceros y de la misma infraestructura.'

En caso de que el incendio sea provocado por el dueño del seguro, los daños a terceros incluirán aquellas obligaciones a las que este tenga que responder si es condenado civilmente.

En la reciente explosión del PH Costamare, lo primero que hay que determinar es ¿dónde estuvo la causa?, para activar las coberturas. Es decir, no es lo mismo, si pasó en un apartamento o si fue en un área común.

En los tipos de coberturas puede estar la del PH, que se debe activar si este o la propiedad común es el responsable y la otra es la póliza de contenido, que va dirigida al propietario del apartamento y que cubre los muebles, ropa, enseres y todo lo que se tiene dentro de la propiedad. Esta póliza no la exigen los bancos y se compra de manera voluntaria.

Si el propietario es causante del daño a un tercero esta póliza cubre, por ejemplo, si el árbol sembrado en el patio del propietario le cae al techo del vecino.

Según los registros de la Superintendencia, son pocas las personas que son conscientes de la importancia de tener este tipo de coberturas. No obstante, Riesen aclaró que cuando estos eventos ocurren, las personas podrían terminar perdiéndolo todo, sin tener disponibles los recursos para recuperarse rápidamente de las pérdidas.

VEA TAMBIÉN: MEF aclara que mantiene prudencia en tema tributario en auditoria al antiguo Hotel Trump

Los precios de la póliza de contenido, dependiendo de la suma asegurada, oscilan entre los $20 mil y $50 mil, y puede costar entre $200 y $350 al año.

La póliza de incendio es la que exige el banco y esta cubre más que nada la infraestructura, como paredes y techos. Una póliza es un contrato y, por ende, todas son distintas y aunque pueden ser similares, se establecen diferentes montos de coberturas. Es por eso, que el cliente debe leer bien lo que está comprando.

Responsabilidad

Independientemente, si la promotora tiene o no póliza, es la responsable por 10 años de lo que construye. Así lo dispone el Código Civil en su artículo 1343 que indica que "el contratista de un edificio que se arruinase por vicios de la construcción responde de los daños y perjuicios si la ruina tuviere lugar dentro de 10 años, contados desde que concluyó la construcción.

Pero, si la causa fuere del contratista a las condiciones del contrato, la acción de indemnización durará 15 años.

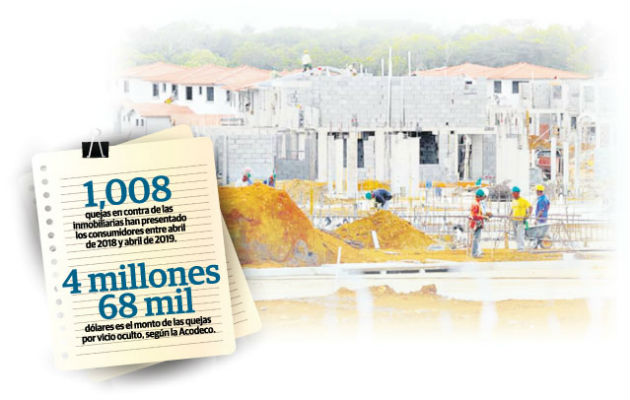

Para Giovanni Fletcher, representante de los consumidores, el problema surge, cuando las estructuras están afectadas por vicios, vicios ocultos o vicios ruinógenos nacidos de problemas estructuras o de funcionamiento de origen.

A su juicio, estas responsabilidades deberían ser medidas o calificadas a fin de que los propietarios del PH no paguen patrimonialmente por cargas de los constructores, agentes o proveedores que les vendieron las unidades o hicieron las viviendas.

En este sentido, Elisa Suárez, directora ejecutiva del Consejo Nacional de Promotores de Vivienda (Convivienda), indicó que según las normas y leyes de Panamá, el factor seguridad es uno de los más regulados, especialmente por los bomberos y el Sinaproc.

"En la industria hay diferentes fases, desde movimiento de tierra, hasta construcción y ocupación, cada fase lleva sus reglas de seguridad, en base a normas nacionales e internacionales. Al ser la industria de la construcción una de las más reguladas en Panamá, la inversión en ese rubro es alta", sostuvo.

Cumplimiento

De acuerdo con Gustavo Bernal, expresidente de la Sociedad Panameña de Ingenieros y Arquitectos (SPIA), se tienen que hacer varias cosas para minimizar y eliminar de que pasen futuras tragedias.

"Se debe educar más a las personas respecto al riesgo y ser más exigentes con las administraciones de los PH, en cuanto al cumplimiento de las normas".

Para comentar debes registrarte y completar los datos generales.