Coronavirus en Panamá

Morosidad de los clientes de aseguradoras alcanza el 15%

Las aseguradoras piden a su superintendencia una autorización que les permita llegar a un acuerdo de pago con sus clientes afectados en pandemia.

- Yessika Valdés

- /

- [email protected]

- /

- @kasseyv

- - Actualizado: 26/11/2020 - 01:42 pm

La causa de este incremento en la morosidad es la cantidad de gente que está afectada por la crisis sanitaria del coronavirus.

El impacto de la pandemia de la COVID-19 ha dejado muchos sectores económicos muy golpeados. Uno de ellos son las aseguradoras que reportan un incremento en la morosidad de sus clientes en el pago de la prima. Los pagos atrasados subieron entre un 15% hasta un 23%.

Amilcar Córdoba, expresidente de la Asociación Panameña de Aseguradores (Apadea), aseguró que antes de la pandemia la morosidad estaba en un 10% y para esta fecha puede estar alcanzando un 15% a 23%, de un total de un millón 779 mil 214 pólizas vigentes a septiembre de 2020, es decir más de 130 mil clientes.

Agregó que cada aseguradora reporta este dato individualmente a la Superintendencia de Seguros y Reaseguros de Panamá, por lo que no hay una cuantía específica.

La causa de este incremento en la morosidad es la cantidad de gente que está afectada por la crisis sanitaria del coronavirus.

A la fecha las compañías de seguro han desembolsado en costo e indemnizaciones en las pólizas de salud y vida por la crisis del coronavirus un monto de 28 millones de dólares con 1,622 casos de hospitalización y 839 casos por reclamo de defunciones.

"Muchas personas han quedado desempleadas, otros tienen contrato suspendido o reducción de salario, lo que dificulta que el cliente pague a tiempo y con regularidad su póliza de seguro", expresó Córdoba.

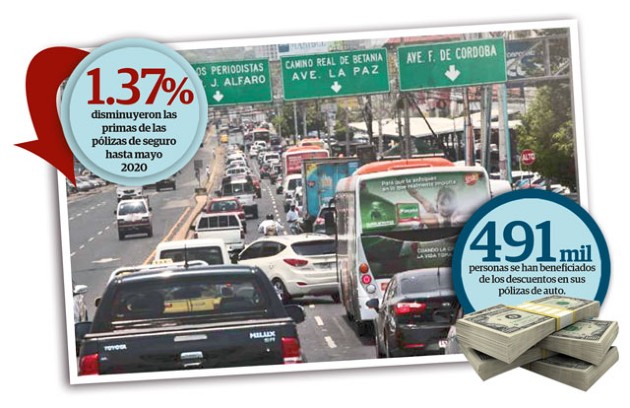

Al mes de septiembre 2020, las primas de seguro decrecieron 3.9%, es decir 44 millones de dólares, al igual siniestros -3.3% ($16.5 millones) en comparación al mismo periodo del 2019.'

19.9%

disminuyeron las primas de las pólizas de seguro hasta septiembre de 2020.

31

de diciembre vence la modalidad de pago que han otorgado las compañías de seguro.

Cifras de Apadea detallan que el ramo de vida individual la prima decreció 5.8% (7.4 millones de dólares). Sin embargo, los siniestros aumentaron 26%, es decir 11.4 millones de dólares.

En el ramo de salud las pólizas crecieron 5.2% (12.1 millones de dólares), pero los siniestros decrecieron 15.8% ($28 millones).Mientras que, las primas y los siniestros de las pólizas de automóvil decrecieron 19.9% (43.1 millones de dólares) y 32.5% (41.2 millones de dólares), respectivamente.

Para recuperar esta cartera morosa, Córdoba expresó que se debe llegar a un acuerdo con los clientes como lo hizo la Superintendencia de Bancos de Panamá.

"Queremos que la Superintendencia de Seguros nos permita llegar a un acuerdo con los clientes para que nos paguen el próximo año la morosidad dando plazos", manifestó.

Por ahora, las aseguradoras le otorgan facilidad de pago a sus clientes, pero lo que se desconoce hasta cuando la Superintendencia de Seguros va a permitir esa modalidad, explicó Córdoba."

Así como la Superintendencia de Bancos permitió que las entidades financieras llegaran a un acuerdo con sus clientes hasta junio 2021, yo creo que debemos ir por el mismo camino para no perder la cartera y además para que los clientes no queden descubiertos", señaló.

VEA TAMBIÉN: Panamá mantiene grado de inversión de Standard and Poor’s

Los consumidores aseguran que en este tipo de acuerdo debe ser supervisado o avalado por el Estado.

Pedro Acosta, representante de Uncurepa, dijo que si existe la buena voluntad e interés de negociar con sus clientes es bueno, pero debo se tiene que hacer desde un aspecto técnico para evitar un problema.

A diferencia de los bancos, las aseguradoras no cobran intereses en las pólizas sino simplemente el capital para pagar las primas, los salarios de los trabajadores, entre otras cosas.

En diciembre las aseguradoras tienen que reunirse nuevamente para decidir si extienden la facilidad de pago o no.

Para comentar debes registrarte y completar los datos generales.